资讯转载于:九州风神转战北交所IPO 境外收入增长合理性屡被问询 _ 经济参考网 _ 新华社《经济参考报》官方网站 (jjckb.cn)

时隔一年多,创业板IPO被否的北京市九州风神科技股份有限公司(简称“九州风神”)欲转战北交所IPO——九州风神此次IPO计划募资额较前次IPO增加8.85%至5亿元,募投项目也大变,公司保荐机构由“中天国富”变为“中信建投”;会计师事务所由“中勤万信”变为“天职国际”。近期,北交所已对九州风神下发第二轮审核问询函。

《经济参考报》记者注意到,在北交所的两轮问询中,“外销收入增长的合理性”成为九州风神绕不开的话题,这也是公司前次创业板IPO被否的原因之一。此外,由于公司前次IPO会计差错较多、内控有效性缺失,监管直指当时的审计机构执业质量存在诸多问题。

对于公司境外销售真实性的核查,3月21日,九州风神一位工作人员在电话中对《经济参考报》记者表示,相关问题可以关注公司披露的文件。对于此次IPO更换保荐机构和会计师事务所的原因,其则表示不便回应。

境外收入大幅增长真实性、持续性存疑

九州风神是一家集高性能散热装置的研发、生产和销售为一体的高新技术企业。目前公司散热产品主要包括高性能电脑散热器和工业散热器,广泛应用于PC、电力电子、云计算、商用LED照明等行业,此外公司产品还包括智能高端机箱、智能高端电源等计算机硬件。九州风神曾于2020年9月申请首次公开发行股票并在创业板上市,拟募资45935.54万元投建生产制造基地建设项目、研发中心建设项目,于2022年3月终止审核。

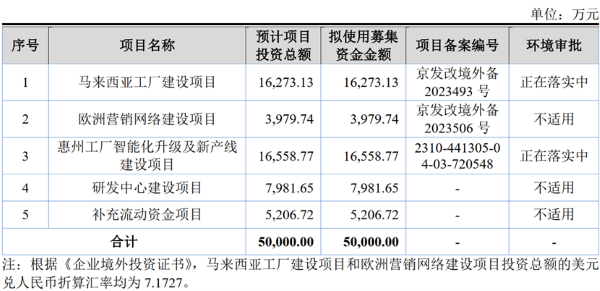

图为九州风神北交所IPO募资计划 资料来源:公司招股书

招股书显示,2020年至2022年及2023年上半年(下称“报告期”),九州风神分别实现营业收入8.30亿元、8亿元、8.34亿元及7.47亿元;归属于母公司所有者的净利润分别为9630.98万元、5777.09万元、3670.62万元和13834.77万元,经营业绩波动较大。

报告期各期,公司主营业务外销收入分别为62674.90万元、61274.79万元、66586.99万元和66177.31万元,占主营业务收入的比例分别为75.90%、77.12%、80.51%和89.04%,公司主营业务外销收入占比不断提高。

与之相反的是,九州风神境内收入整体呈下降趋势。记者注意到,九州风神向境内第一大客户北京京东世纪贸易有限公司(简称“京东世纪”)销售金额逐年下降。至2023年上半年,京东世纪已不在公司前五大客户名单之列。

根据首轮问询回复文件,2023年1-9月,公司实现营业收入114138.54万元,实现净利润22231.97万元。从销售区域看,境内业务相比上年同期下降706.98万元,境外业务收入相比上年同期增加5.71亿元。公司预计2023年全年可实现营业收入约14.63亿元,净利润约2.31亿元。

为何九州风神外销、内销表现差异如此之大?

九州风神称,2023年境外收入快速增长主要系公司于2022年初开始对机箱、电源、散热器新一代产品的集中研发,并于2022年4月份开始至2022年末陆续上市并面向全球市场推广,2023年上述新产品经市场认可进入放量期,2023年1-9月境外收入同比增长5.71亿元,其中新品贡献4.08亿元,非新品贡献1.63亿元。

事实上,九州风神在两次申报IPO的当年业绩都出现了“突增”现象。公司曾于2020年9月申请IPO并在创业板上市,2018年至2020年,公司营业收入分别为41384.97万元、52905.34万元、81902.67万元;公司净利润分别为3996.53万元、2853.47万元、10371.36万元(注:两版招股书2020年业绩差异系会计差错更正所致)。因创业板IPO被否,公司于2023年11月10日转战北交所IPO获受理,同样在申报当年,公司预计2023年业绩大幅增长。

值得注意的是,前次创业板IPO被否,九州风神外销收入增长的合理性等信息披露不够充分成为关键因素之一。上市委员会审议认为:“公司关于外销收入增长及原材料采购成本的合理性等信息披露不够充分、合理,报告期内公司内部控制制度未能得到有效执行,不符合《创业板首次公开发行股票注册管理办法(试行)》第六条、第十一条,《深圳证券交易所创业板股票发行上市审核规则》第十八条、第二十八条的规定。”

此次北交所IPO,外销收入占比较高及经销真实性、境外销售增长是否可持续等也是北交所两轮问询中重点关注的问题。在第二轮问询中,北交所要求九州风神进一步量化分析公司2023年境外收入大幅增长的真实性和持续性。

知名财税审专家、资深注册会计师刘志耕对记者表示,跨境企业财务审计比境内企业财务审计要困难很多,这主要体现在两大方面:一是情况特殊;二是审计人员难以身临其境。情况特殊主要是因为财务制度差异、业务流程和要求不同、内部控制要求不同、纸质资料传送速度较慢以及境外政治经济的稳定性差异等;而难以身临其境是因为在多数情况下,审计人员很难到达境外的经营现场,也很难全面、真实了解经营情况。

“总之,对境外收入真实性、合理性的审计不仅是对境外业务审计的重点、难点,更是企业虚假收入舞弊风险的高发领域。”刘志耕认为,对境外收入“真实性”的核查证据主要体现在以下两大方面:一是通过对企业外部资料或信息的调查、分析或走访,来判断收入的真实性、合理性;二是通过对企业内部已有资料及相关情况的调查进一步分析。

记者注意到,对于“2023年境外收入大幅增长真实性及持续性”,北交所在二轮问询中进一步要求保荐机构、申报会计师核查相关事项并说明对主要境外客户的走访情况,包括走访时间、走访人员、走访客户名称、走访内容及是否查看客户仓库,对部分境外主要客户采取聘请第三方专业机构实地走访的具体情况,包括第三方机构名称、实地走访人员、走访时间、走访客户名称、走访内容及是否查看客户仓库等。

毛利率明显高于可比公司

颇引市场关注的还有九州风神的明显高于同行可比公司的毛利率。

招股书显示,报告期内,九州风神主营业务毛利率分别为39.24%、32.26%、33.20%和40.61%,高于同行业可比公司约10个百分点。

具体来看,九州风神的可比公司中,美商海盗船报告期内其他组件毛利率分别为27.20%、27.96%、22.26%及29.24%;超频三散热板块毛利率分别为22.16%、19.66%、17.56%及23.59%。公司称,产品毛利率与可比公司毛利率之间存在差异主要是产品内容、主要产品功能差异、技术差异、市场差异等导致的,具备合理性。

对此,北交所在一轮问询中对九州风神的毛利率问题进行了多方面问询,要求公司结合成本控制、客户、供应商等方面详细解释原因。包括在原材料出现较大程度波动时,公司的成本控制措施;采购价格是否公允,是否存在供应商为其承担成本费用的情形等。

成本方面,报告期内,九州风神主营业务成本构成中直接材料占比在80%左右,直接材料主要为铜材、铝材、塑胶料(含塑胶配件)及包装材料等。然而,九州风神主要原材料供应商普遍存在注册资本较小且未实缴,部分供应商如东莞市霖荣实业有限公司、东莞瑞通金属科技有限公司成立时间较短即与公司开展大额合作。

记者注意到,九州风神原材料采购价格变动与市场价格差异也较大。根据首轮问询回复,报告期内公司热管、冷排等主要材料采购价格的变动幅度和铜价、铝价等市场价格的变动幅度差异较大。

在二轮问询中,北交所继续追问,要求九州风神进一步说明铜价、铝价市场价格大幅增长时,公司热管、冷排等原材料采购价格变动较小的原因,公司自产热管2022年单位成本显著下降的合理性,热管、冷排等主要供应商与公司及其关联方是否存在异常资金往来或者其他利益往来。

会计差错等内控问题频现

此次申报北交所IPO前,2023年10月,九州风神对公司2023年半年报中的会计差错进行了更正,导致其2023年上半年净利润减少4.19%。

公告显示,经对公司毛利率进行了系统分析,结合业务特点对内部关联交易抵消进行梳理,发现对于连环交易部分的未实现损益抵消不充分。因此分别调减当期存货、所得税费用711.77万元、106.77万元,同时分别调增递延所得税资产、营业成本106.77万元、711.77万元。

此前,创业板上市委曾指出,九州风神会计差错较多,涉及范围较广,内部控制制度是否健全有效。在现场检查中,深交所发现公司申报会计师——中勤万信在执业质量存在诸多问题,包括审计底稿编制混乱、复核记录不完整、审计报告出具8个月尚未完成底稿归档等。

刘志耕指出,IPO公司出现较多会计差错有主观和客观两方面的因素。主观上,有些企业为了顺利上市,可能会采取财务造假的手段,以确保公司的财务数据和指标等能够达到上市要求。此外,部分企业可能为了减少纠正过去错误和问题的成本,故意隐瞒一些已知的错误和问题。客观上,一些企业由于会计核算和内部控制的基础薄弱,自身历史问题或经营中不规范、不正确的做法较多,尽管经过三年培育期,但一些财务问题或内控缺陷仍未被发现并纠正,导致上市核查时才被发现。

北交所在审核期间也对九州风神的“会计差错”提出疑问,在首轮问询中,北交所就要求公司结合报告期各期收入会计差错更正具体情况说明收入确认时点是否谨慎、是否存在提前确认收入的情形,收入确认方法是否符合企业会计准则的规定等。

九州风神称,报告期内,公司涉及收入确认的会计差错更正主要为:对年末收入跨期结转进行调整。公司营业收入确认存在因客户签收单获取不及时而导致的跨期确认情况。报告期内,因收入跨期调整对报表产生影响分别为2020年调增1072.75万元,2021年调减172.55万元。2020年度、2021年度调整金额占当期营业收入比例分别为1.29%、0.22%。(记者 张娟 北京报道)