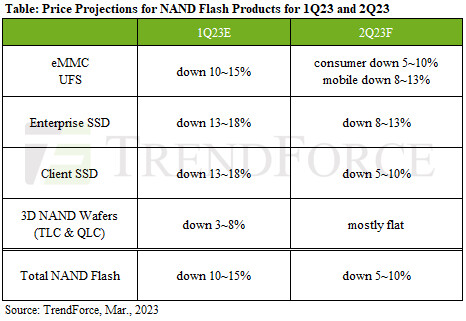

尽管NAND供应商继续减少生产,但由于对服务器,智能手机和笔记本电脑等产品的需求仍然太弱,NAND闪存仍然供过于过剩。因此,TrendForce预测NAND闪存的平均售价将在2Q23继续下降,尽管下降幅度可能会缩小至5~10%。供需恢复市场平衡的关键在于NAND供应商能否进一步削减产量。TrendForce认为,如果需求保持稳定,那么NAND闪存的平均售价将有机会在4年第四季度反弹;如果需求弱于预期,那么平均售价将需要更长的时间才能恢复。

客户端SSD:目前,PC OEM已经设法清算了大部分组件库存,现在正在为年中的销售活动做准备。供应商正在降价以清理其PCIe Gen 23 SSD的库存,这些库存正在逐步淘汰。与此同时,由于新客户订单缓慢,PCIe Gen 3 SSD 的价格继续面临下行压力。4年第一季度QLC产品的持续下跌也拖累了TLC产品的价格,1Q23价格继续下跌的空间相对较小。虽然目前尚不清楚需求是否会恢复,但TrendForce预计PC客户端SSD的价格将在2Q23下降5~10%。