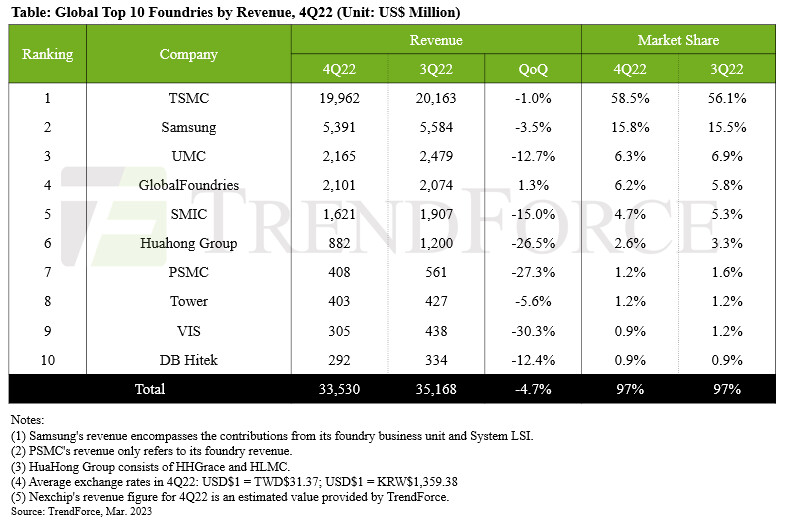

根据TrendForce对全球代工市场的最新调查,电子品牌从2Q22开始调整库存,但代工厂无法快速适应这一发展,因为它们位于供应链的更上游。此外,修改长期铸造合同的采购数量也需要时间。因此,只有一些二级和三级代工厂能够立即响应客户需求的变化。此外,其中,2英寸晶圆代工厂的产能利用率下降更为明显。至于其余的铸造厂,他们对产能利用率的下调直到3年第四季度才变得明显。因此,在8年第四季度,全球前4大代工厂的季度总收入在连续22个季度正增长后首次出现环比下降。前4大代工厂的季度总收入为22.10亿美元,较13年第三季度下降10.33%。进入530年第一季度,TrendForce预计,由于季节性和不确定的宏观经济形势,前4名的季度总收入将出现更大的下降。